1、标准正态分布样本方差的期望的定义是其均值为0样本方差的期望,标准差为1的正态分布对于这种分布,我们可以计算出其样本方差的期望值样本方差是一种衡量数据离散程度的统计量,它等于样本与样本平均值的差的平方的平均值在这个特定的分布中,样本方差的期望值为1我们可以先定义一个随机变量X,代表标准正态分布中的一个随机;同理Dx的均值=Dx1+x2+xnn^2=Dxn又因为Dx等于nDy^2,通过标准正态分布的积分运算可以求出Dy^2=2,所以样本均值的方差为2,期望为n统计学意义 当数据分布比较分散即数据在平均数附近波动较大时,各个数据与平均数的差的平方和较大,方差就较大当数据分布;对于标准正态分布,样本值平方的期望值并不直接等于1但是,当我们考虑样本方差的期望值时,由于标准正态分布的对称性和均值为0的特性,样本方差的期望值被规范化为1结论在标准正态分布下,样本方差的期望值等于1,这可以通过理解样本方差与样本平方期望值之间的关系以及标准正态分布的特性来解释。

2、我知道的样本方差的期望是指总体方差和样本大小的函数在概率论和统计学中,这个概念被用来描述样本方差的无偏估计方差是衡量随机变量离散程度的量,在实际的统计推断中,通过样本方差来估计 抢首赞 评论 分享 举报 为你推荐特别推荐 电动车多次降价,品质是否有保障? 什么是“网络厕所”?会造成什么影响? 华强北的二手手机是否靠谱;求修正样本方差的期望可以按照以下步骤1假设我们有一个总体,并从总体中随机抽取n个样本,样本的观测值分别为x1,x2xn2计算样本均值样本的平均值,记为x?计算公式为x?=x1+x2++xnn3计算样本偏差每个样本观测值与样本均值的差,记为d_i计算公式为d_i=;方差等于样本平方的期望减去样本期望的平方,这需要通过推导得出有时直接求解样本方差不方便,可以使用期望平方减去期望平方的公式代替除样本方差的期望了方差,协方差也被用来衡量两个变量之间的相关性,公式与方差有关,我们来看下DX+Y和DXDY之间的关系通过推导得出,协方差反应的不是变量的离散和分布;没有修正的方差公式,它的期望是不等于总体方差的也就是说,样本方差估计量如果是用没有修正的方差公式来估计总计方差的话是有偏差的下面给出比较好理解的公式推导过程;样本方差S2的期望ES2=σ2方差是各个数据与平均数之差的平方的和的平均数,方差是和中心偏离的程度,用来衡量一批数据的波动大小即这批数据偏离平均数的大小并把它叫做这组数据的方差,记作S2在样本容量相同的情况下,方差越大,说明数据的波动越大,越不稳定当数据分布比较分散即;例如,若总体均值为50,无论抽取10个还是100个样本,其平均值的期望始终为50二方差的性质与推导样本平均值的方差推导需利用方差的性质常数的方差为0,独立随机变量和的方差等于方差和$$DbarX = Dleftfrac1nsum_i=1nX_iright = frac1n#178sum_i=1;样本方差的期望值与总体方差之间存在关系具体来说,样本方差的期望值$ES^2$等于总体方差$sigma^2$乘以$fracn1n$,即$ES^2 = fracn1nsigma^2$这意味着,在大量抽样的情况下,样本方差的平均值会趋近于总体方差,但由于样本是总体的一个子集,且样本量的有限性,样本。

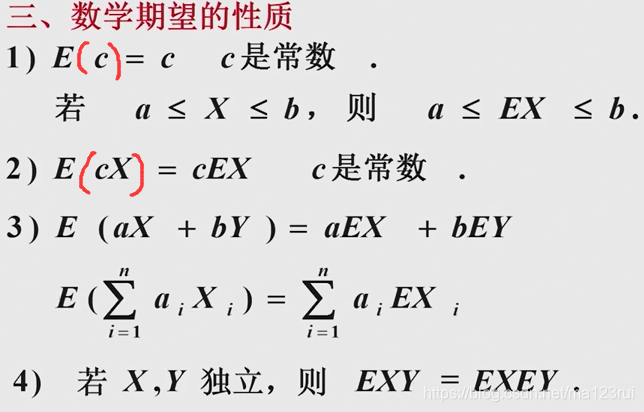

3、样本方差的期望等于总体方差,证明如下设总体为X,抽取n个iid的样本X1,X2Xn,其样本均值为Y = X1+X2++Xnn其样本方差为S = YX1^2 + YX2^2 + + YXn^2 n1为了记号方便,我们只看S的分子部分,设为A,则EA=E n *;结果显示,分母为“n”时,样本方差的期望为 $fracn1nsigma^2$,小于真实总体方差 $sigma^2$修正方法为消除偏差,需将样本方差乘以修正系数 $fracnn1$,即$$s^2 = fracnn1 cdot frac1nsum_i=1^n x_i barx^2 = frac1n1sum_;他们都是来自x的样本,所以他们各自的均值都是n方差,都是2n它们的均值等于他们相加除以十,根据Eax+by=aEx+bEy,Vax+by=a2Vx+b2Vy,样本均值的期望和他们的期望一样,也就是N方差的话是2N10=N5;期望与方差样本方差的期望等于总体的方差,即 $Es^2 = sigma^2$样本方差的方差在样本量较大时,近似为 $frac2sigma^4n$,其中 $n$ 为样本量二样本标准差的分布 分布近似由于标准差的计算涉及方差的平方根,其分布难以直接得出但在样本量非常大的情况下如题目中提到的“;= EX#178EY#178E#178XE#178Y 2如果 EX = EY = 0,那么 DXY = EX#178EY#178 = DXDY, 3也就是说当 X,Y独立,且X,Y的数学期望均为零时,X,Y乘积 XY的方差DXY等于DXY = DXDY 4。

4、样本方差的期望等于总体的方差以下是对这一结论的详细解释定义与前提设总体为X,其方差为VarX从总体X中抽取n个独立同分布的样本X1,X2Xn样本方差S定义为各样本数据与样本均值Y之差的平方和的平均数,即S = ^2 + ^2 + + ^2 证明过程通过数学推导,可以得到;计算思路设定总体数据,并计算总体方差 $sigma^2$从总体中随机抽取多个样本,计算每个样本的方差 $s_i^2$计算所有样本方差的平均值,即样本方差的期望 $Es^2$验证 $Es^2$ 是否等于 $sigma^2$,以判断样本方差是否为总体方差的一个无偏估计量注意由于样本方差的计算公式中分母。